电 话:180-4111-5156

156-4114-5777

邮 箱:2324971907@qq.com

地 址:大连市金州伟桥金北家园北侧货场

网址: www.shlishile.com

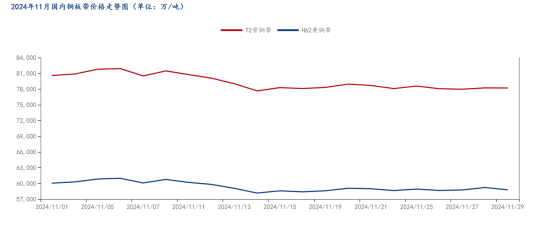

月铜板带价格整体下行,根本原因是原材料价格震荡向下,就加工费而言,当月铜板带加工费受需求影响小幅上涨。截止

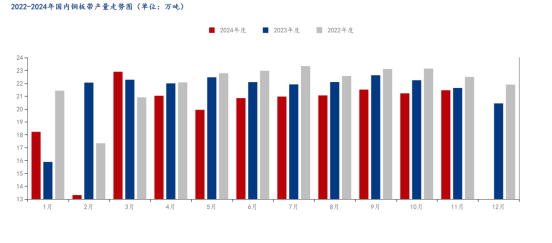

据Mysteel调研国内79家铜板带样本企业,总涉及产能357.38万吨,多个方面数据显示2024年11月国内铜带(板)总产量为21.46万吨,环比增加1.13%,同比下降1%;其中大型铜板带企业产能利用率为78.83%,中型铜板带企业产能利用率在73.84%,小型铜板带企业产能利用率在65.06%,综合产能利用率在73.06%。

整体11月铜板带供应小幅增加。环比上月,11月铜价小幅下降,在以销定产的大环境下,供应上着的幅度也在预期之内,同时,月中出台的取消铜材出口补贴对于部分铜板带企业而言,被迫抢出口,短期提升了铜板带供应量。从企业类型上来看,头部企业订单较为稳定,出口变化对其影响不大,总体受下游小幅备库影响,供应小幅增加;中小型企业供应增加较大,当月生产积极性上涨明显,同时也使得其成品库存有所增加。从产品类型来看,紫铜板带依旧处于稳步增加的情况,供应逐月增加;黄铜板带受原材料影响较大,市场普遍反馈可成交原材料较少,这拖累了成品供应;合金板带增加较快,很大程度是出口变化影响。总体而言,11月中下旬铜板带厂家积极性显著提升,当月实际供应量相比预期值有所增加。

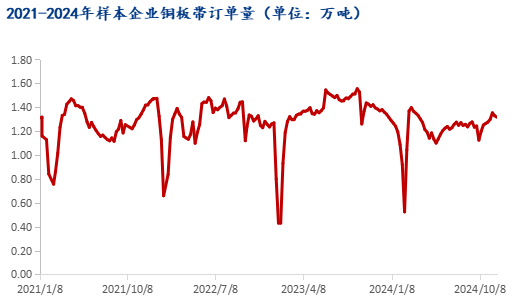

从铜板带生产企业订单来看;据Mysteel铜板带团队统计样本企业,主流铜板带加工企业订单情况做汇总,企业样本总产能97万吨,11月份12家样本企业总订单量5.3万吨,环比增加3.1%。11月铜价小幅下滑,市场热度有所回升,虽然多数成交依旧是刚需采购,但也有部分客户少量备库。贸易商拿货积极性显著增加,对于后续市场仍觉得会有所反弹。当月出口订单显著增加,同时,部分下游担心年底美国关税会有所变化,所以也提高了采购量。当前新能源市场需求依旧稳健,传统领域需求难有反弹,高端合金板带需求量开始上涨快速,但多数以进口为主。总的来说,11月铜板带需求稳中有增。

12月铜板带市场热度预计小幅回落。价格这一块,原材料价格虽然大面积上涨可能性较小,但向下难度较大,价格对于需求拉动有限。同时11月提前消耗了12月部分订单,使得12月上旬需要一段时间去消耗库存,这推迟了下游采购的时间。临近春节,上下游企业对于库存控制比较严格,这将会影响企业的生产节奏,部分下游提货效率将有所放缓,使得12月供应将小幅下滑。同时,短期再生铜供应依旧承压,黄铜板带供需双弱局面预计继续维持,紫铜板带消费依旧稍好于黄铜板带。